【行业资讯】中国信通院院长余晓晖:工业互联网是数字化转型的路径和方法论,形成新优化范式

发布时间:2021-10-17 文章来源:鸿宇科技 浏览次数:2225

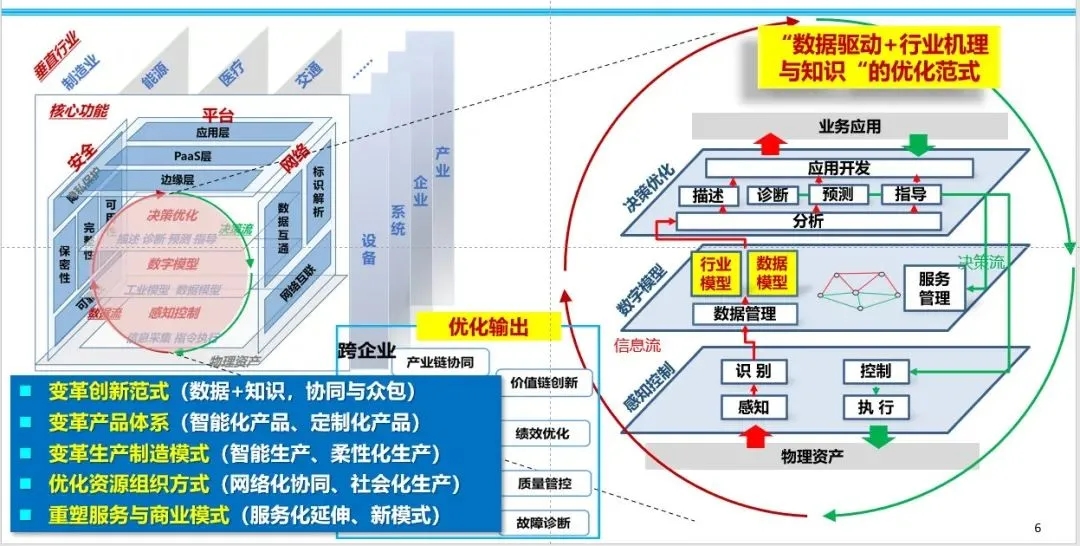

工业互联网是数字化转型的路径和方法论

回到工业互联网,关于数字化转型和过去的信息化、智能化之间有怎样的关系?基本上我觉得本质上是一样的,只不过我们处在一个新的发展阶段。在这一新发展阶段上,个人认为工业互联网是数字化转型的方法论。这包含两方面:

一方面是指每个传统行业,无论是制造业还是医疗或其他方面,都有本行业的机理、模型和知识,这部分数字化转型的要义是这些知识如何自动化。

第二方面是当前的数据。不管是来源于物理世界还是IT系统,当前有大量的数据,这些数据可以形成数据驱动优化模型。任何一方面都无法解决很多问题,但当把这两方面结合在一起的时候,其实构成了一个新的优化范式。我认为“数据驱动+行业机理与知识”的优化范式是数字化转型的一个基本范式和方法论。从数字化和过去的自动化、信息化区别来看,过去的自动化、信息化是以流程为核心,是流程的自动化。当前讲的是流程数据化基础上加知识的自动化驱动模型,这是一个思考角度。

设备、车间、企业和跨企业等不同层面的输出,可以形成创新范式的变革、产品体系的智能化、生产模式的自动化,还有资源组织方式,包括商业模式的创新,从而构建当前数字化转型的一些基本面。

关于我国工业互联网的应用探索方面,信通院统计显示,装备制造业仍然是工业互联网应用最广泛的行业,在工业互联网应用样本中占比大概接近一半。原材料行业应用呈现缓步增长。其中,石化、钢铁应用进展较快,占原材料主要行业应用的77%,钢铁行业应用占比增长幅度最高,达3%,这一行业除了工艺上的一些改进方面,很大程度上会做全产业链的优化,因此工业互联网应用较多。

第三是消费品部分,很大程度上是需要定制化,实现柔性化需求。此外,工业互联网向非制造领域延伸。能源电力在非制造领域占比超过60%,其数字化设施与能力较为健全,为应用落地奠定较好基础。生物医药、港口、水务等领域应用占比均有小幅增长。所以工业互联网基本上是包括工业、制造业和各个行业在内,数字化转型的一个基本途径。

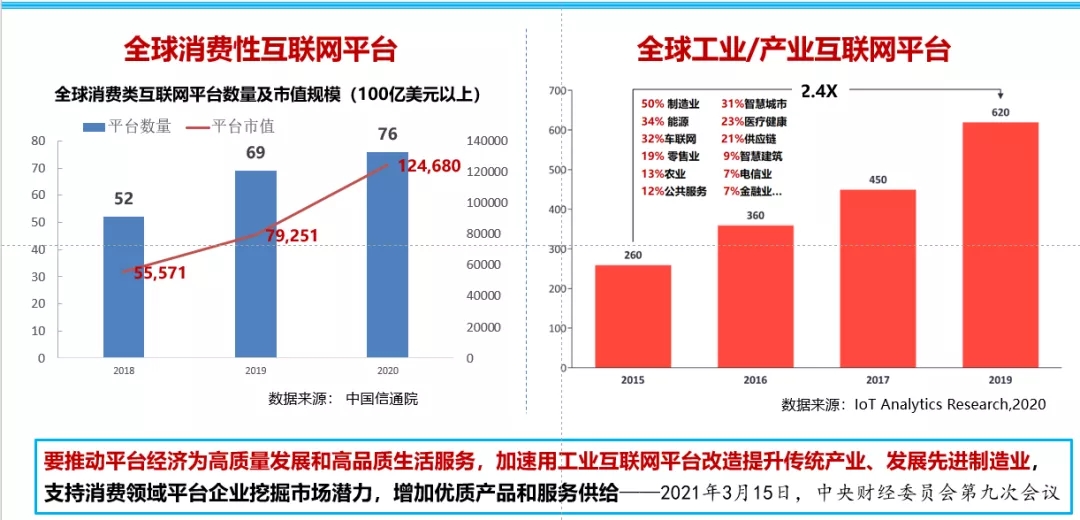

数字平台:从消费性互联网到工业互联网

关于数字平台需要考虑平台规范发展的问题,特别是加速用工业互联网平台改造提升传统产业,发展先进制造业。信通院的统计显示,2020年全球消费类互联网平台数量及市值规模(100亿美元以上)有76个,中国占比较多。上图右侧是全球工业/产业互联网平台过去几年的发展情况,4年的时间增长了2.4倍,其中50%集中在制造业,此外,能源、车联网、智慧城市、医疗健康、零售业、农业、公共服务、供应链等各方面都有。这是两个世界,也是一个世界,很多时候是可以打通的。

关于工业和产业,在实体经济中有没有可能塑造出所谓的平台经济?其实当前是有待验证的,在实体经济中塑造平台经济,要比消费性领域里难很多,因为有大量的行业壁垒和门槛需要去推动。

如果把全球工业和产业互联网平台做一个总结,其实会发现它非常多元化,这跟消费型互联网平台有很大不同,工业互联网平台体系聚焦在某些特定领域及多领域,功能丰富性和覆盖深度远远高于当前的消费型平台。它包含专业技术平台、资源对接平台、制造运营优化平台、用户服务平台等,还有很多共性的平台,以及像华为这样的通用IT赋能平台,类型多样。

工信部公示过15家2020年工业互联网双跨平台,目前,在相关政策支持下,我国工业互联网平台数量快速增加,目前已有600余家平台,其中包括100个以上具有行业特色和区域影响力的工业互联网平台,多层次系统化工业互联网平台体系已经形成。从商业模式上来看主要分为两种,一种是面向行业高价值用户。第二种是面向中小企业的共性服务,基本上是帮助中小企业解决信息化补课的部分。

2018-2021年信通院对150家工业互联网平台企业进行测试,基本情况是,通用PaaS和工业大数据等相对通用的能力总体掌握程度较好,平均一半的平台能够具备;边缘能力逐步提升,其中连接能力具备程度较好,边缘分析、边云协同等刚刚起步;工业数据管理作为一项平台的基础性能力,总体掌握程度并不理想;模型管理情况各异,基础性模型管理和数据科学模型的具备度相对较好,研发模型、机理模型和数字孪生的支持能力总体偏低;人机交互、图形化编程和应用市场能力掌握程度也总体偏低;平台能力整体还有待提升,更大的商业模型的建立处在一个爬坡过程中。

三个方面助推我国工业互联网供给侧发展

(以下内容节选自@工业互联网研习社创始人刘成军 新书《价值重构:读懂工业互联网发展逻辑》(拟)深度访谈余晓晖院长的篇章)

刘成军:2018-2021年,无论是政策培育,还是市场驱动、资本助力,都在丰富供给端(如平台/网络/安全/数字化服务商)的能力,比如曾出现的“平台热”现象,您如何看待工业互联网供给端这几年的变化?

余晓晖:正如您所说,当前工业互联网建设推广取得了良好进展,涌现出15家双跨平台和100多家具有一定影响力的平台,平台服务能力明显提升,一批解决方案和应用案例不断涌现,平台企业受到资本市场的青睐。工业互联网供给侧取得进展,源于三方面原因:

一是供给侧企业源于内生动力,推出工业互联网解决方案。不同领域企业布局工业互联网,均有较强的内生动力和推进路径。例如,工业软件企业希望以平台为载体变革原有产品体系,实现新型软件产品的敏捷开发、降低交付二次开发成本,通过SaaS化订阅服务持续拓展市场;工业制造企业希望通过工业互联网打破企业内部信息孤岛,并将这一过程中积累的能力转化为对外服务,寻求数字经济下新的竞争能力;信息技术企业希望通过打造工业互联网产品及解决方案,布局制造、能源、采矿等产业互联网领域,推动自身业务转型。

二是需求侧企业基于现实需求,拉动平台及解决方案创新。随着市场竞争日趋激烈,需求侧企业需要建立更为敏捷的企业信息化架构,应对用户需求的快速变化,需要充分挖掘数据价值,实现企业生产经营的提质降本增效。作为数据汇聚和应用创新的载体,工业互联网在制造企业数字化转型中发挥着至关重要的作用,制造企业也不断在挖掘应用需求和典型场景,从而推动了工业互联网的创新突破。

三是各级政府因利势导,加快平台及解决方案发展。近年来,从中央到地方,各级政府围绕工业互联网创新发展,纷纷出台了工业互联网的顶层设计和配套政策,为其发展提供了强有力政策引导。具体来看,通过工业互联网创新发展工程、双跨平台遴选、试点示范项目、竞赛及大会活动等举措,持续推动工业互联网技术创新、落地应用,完善发展生态,形成了当前工业互联网供给侧发展的良好态势。

来源:工业互联网研习社

返回列表

返回列表