【行业资讯】工业软件:智能制造自主可控核心领域

发布时间:2021-09-03 文章来源:鸿宇科技 浏览次数:2264

工信部等六部门近日联合印发《关于加快培育发展制造业优质企业的指导意见》,提出提高优质企业自主创新能力,推动产业数字化发展,大力推动自主可控工业软件推广应用。

近年来,国家密集出台智能制造、工业互联网政策指引,尤以新基建的提出凝聚了共识。

第三次工业与科技革命以来,先进工业体与工业软件巨头的崛起相伴相生,当前我国工业软件的发展与工业产值严重不匹配,但政策的强力扶持和全球先进制造产业的聚集,为国内相关IT产业的发展创造了优良契机。

据工信部,2019年我国工业增加值总量占全球比重超过20%。同年我国工业软件市场规模同期仅占全球6%,我国工业软件占工业增加值的比例低于全球平均水平。

2015-2020年,中国工业软件市场规模逐年增长,CAGR为12.77%,2020年,中国工业软件的市场规模为1974亿元,同比增长14.77%,为支撑工业领域的发展发挥重要作用,行业前景十分广阔。

从行业格局来看,工业设计类子赛道仍然存在达索、西门子、Synopsis、Cadence、Autodesk、Ansys等国外软件巨头,同时也不乏广联达、神州软件、中望等国产引领者,国产厂商有望迎来成长加速的替代周期。

工业软件是工业互联网和工业4.0的核心环节,同时也是我国智能制造、智能建造的重要基础和核心支撑。

工业软件是指在工业领域里应用的软件,能够定义工业产品、控制生产设备、优化制造和管理流程、变革生产方式、提升全要素生产率,是现代工业的“灵魂”。

工业软件公司将工业流程和技术的程序化背后需要有工业企业的强大工业流程和庞大技术数据支撑,由工厂场景数据提升工业软件算法价值。

不同于一般意义的软件,工业软件研发要求工程师同时具备软件开发技能和丰富的工业知识与技术,同时研发周期长、研发迭代速度慢,高端工业软件的护城河极深。

以流程工业为例,如果把工控系统比作是智能制造的“大脑”,那么工业软件中蕴含的工艺、生产、设备等多方面知识就是大脑中的“知识”。它既能与硬件结合,也能独立存在,具备独特功能,赋予机器以智能。

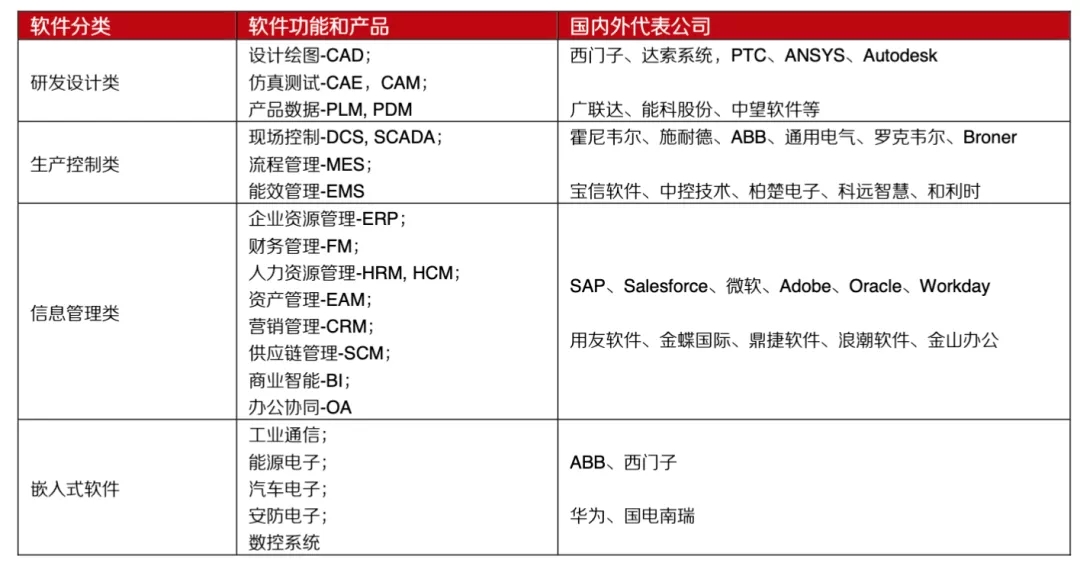

根据应用环节和场景的不同,工业软件主要可分为四大类:研发设计类、生产控制类、信息管理类以及嵌入式软件。

从细分产品结构市场份额上看,嵌入式软件占比最大,约为57.4%,主要应用于工业通信、能源电子、汽车电子等领域。信息管理类和生产控制类占比相当,研发设计类占比较低。

信息管理类和生产控制类占比相当,研发设计类占比较低。

资源来源:东方证券

生产控制软件

生产控制类软件是实现工业生产自动化控制系统的核心所在,用于工业生产中的过程控制,改善生产设备的效率和利用率,主要包含MES,DCS,SCADA,EMS等。

生产控制软件竞争格局分散,MES、DCS等占比较高,行业集中度有进一步提高的趋势。

海外厂商的产品和服务行业通用性较强,国内厂商相对更专注于特定工业领域开发行业垂直软件,如聚焦于钢铁行业的宝信软件。

根据MIR数据,我国DCS市场规模将于2022年达到93亿人民币,接近百亿量级,增速自2020年逐步回暖,达到5%左右。

根据睿工业数据,DCS产业链下游多为周期性行业,以化工(37%)、电力(24%)、石化(19%)为主;此外还覆盖市政、造纸、冶金、建材等行业。前五名客户较为稳定。

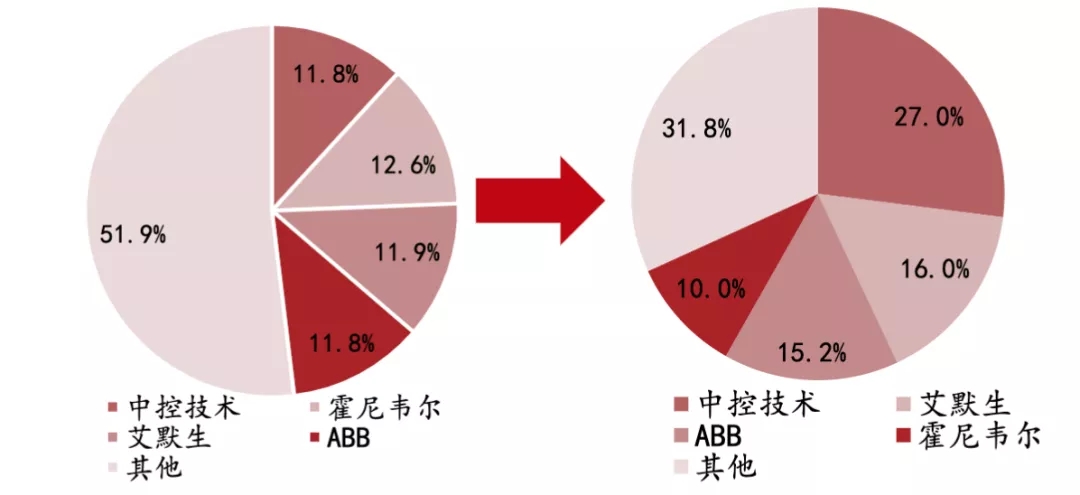

2010年-2019年中国DCS市场份额变化:

资料来源:中控技术招股书, 浙商证券

研发设计软件

在多类工业软件中,研发设计软件位于“卡脖子”环节,价值高,研发难度大。研发设计软件对人才素质要求高、产品可靠性需求强、行业knowhow知识需求大。

研发设计软件又可分为CAD、CAM、CAE、PLM等,其中CAD和CAE软件占比分别为13.58%和9.57%。

据中国工业技术软件化产业联盟,2017-2020年我国产品研发类工业软件的平均市场规模为270亿元。

从行业格局来看,中高端研发设计类工业软件市场份额长期被外国巨头垄断,且壁垒较高。国内中望市场份额约为10%,远远领先于其他国产厂商。

工业软件产业链

工业软件行业发展三阶段:软件自身发展阶段(国内企业)---软件的协同应用----“工业云”(国外巨头)。

从产业链来看,工业软件上游主要是为工业软件产品制造提供基础服务的软硬件;下游应用方面,工业软件可以广泛应用于工业制造的多个领域和各个要素与环节之中,包括汽车、能源、电子、机械装备、航空航天、国防军工等多个领域。

工业细分领域众多,异质性强,整体行业集中度较低,但细分领域存在龙头。

工业软件分类及代表公司:

2012-2020年,我国工业软件产品收入年复合增长率为20.34%,中国公司工业软件增速持续领先于全球工业软件市场,中国对工业软件的需求,将成为全球工业软件市场发展的亮点。

对于国家而言,发展工业软件是要解决“卡脖子”的问题。在自主可控大势下,扶持政策密集出台,同时下游景气度持续,为我国的"制造大国”向“制造强国”转型提供了沃土。在智能制造等一系列政策推动下,工业软件有望得到进一步发展。

来源:人工智能产业链联盟

返回列表

返回列表